让不懂建站的用户快速建站,让会建站的提高建站效率!

| 发布日期:2024-11-07 08:10 点击次数:155 |

撰文|H.H

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

先有两次冲击IPO失败、后有裁撤整个品牌部门,主打防晒市场的蕉下,所面临的形势似乎越来越严峻了。

2013年,蕉下曾凭借一把售价高达200元的遮阳伞火爆出圈,随后又在防晒衣市场有不俗表现,市场占有率方面一度登顶国内第一。

只是随着网红效应所带来的反噬以及各路竞争对手的崛起,为外界所诟病重营销、轻研发的蕉下开始遭遇明显瓶颈。

2023年,蕉下将多元化之路延伸到了户外场景,试图为以后再次冲击上市增加筹码,就目前来看实际效果仍难言乐观。毕竟一味靠营销所建立起来的品牌形象,背后若没有强大的产品力作为支撑,在这个人人追求“质价比”的时代很难长时间维系下去。

如何在产品和营销之间寻得微妙的平衡,或许会成为蕉下接下来所关注的重点。

两次折戟IPO,蕉下“累”了?

出乎很多人的意料,前段时间主打网红营销的蕉下竟然把自家品牌部约四五十人的团队集体裁撤,官方表示此调整属于正常的组织架构升级,公司公关还在,新的部门为公共事务部。

裁员消息被曝光后,很快在市场上引发热议。在外界看来,蕉下裁撤品牌团队,很大程度上和公司两度冲击IPO失败有关。

据了解,早在2022年4月蕉下就向港交所递交了招股书,随后由于招股书失效再次递交,只不过当年两次递交招股书后续都没有任何下文。

客观来说,在递交招股书之前,蕉下作为防晒市场的顶流网红品牌,实际表现的确可圈可点。

图源:蕉下官方微博

公开资料显示,蕉下成立于2013年,彼时国内市场还处在消费升级阶段。成立之初,蕉下凭借一款网红双层小黑伞迅速崛起,尽管售价高达200元,2013年仍然卖出了超过10万把。在网红经济和蕉下大手笔的营销投入下,品牌热度水涨船高,2017年推出的“胶囊”系列雨伞更是让无数消费者争相抢购,2021年仅靠卖伞就创下了5亿销售额。

随后蕉下开始不断扩张产品品类,接连推出了防晒服、面罩等产品,通吃成年人和儿童市场。

据招股书显示,2019~2021年蕉下营收从3.85亿增长到24.07亿,短短三年时间狂飙接近六倍,年复合增长率高达150%。2022年上半年蕉下营收22.1亿,几乎和2021年全年营收持平。营收规模疯狂增长只是其一,蕉下的毛利率水平同样相当惊人。招股书数据,2019~2021年蕉下的毛利率分别为50%、57.4%和59.1%,2022上半年更是超过了60%。

有了营收端和毛利率的亮眼表现,蕉下自然能够吸引众多资本涌入。结合天眼查数据,蕉下分别在2015、2016和2021年间获得多轮融资,其中不乏有红杉中国等明星投资机构。

在资本的助推下,蕉下估值疯狂增长,2021年时品牌估值还只有1亿美元,仅仅一年后就变成了30.26亿美元,“飙升”30倍。

图源:蕉下官方微博

在业内人士看来,蕉下的成功受益于时代红利及其主打年轻消费群体的市场定位,一句“防晒就是防老”的口号也进一步抢占了消费者心智。只是在光鲜亮丽的表现背后,蕉下有着明显“硬伤”,追根溯源来看,两次冲击上市失败和自身仅靠营销驱动的业务模式有着莫大关联。

这一点从蕉下的净利润率便可见一斑。2019~2021年蕉下经调整年内利润分别为0.197亿、0.394亿和1.357亿,净利润率分别为5.11%、4.96%和5.64%,只有毛利率的十分之一左右。

焦虑背后,蕉下困难重重

不可否认,国内防晒市场的成长,蕉下贡献良多。

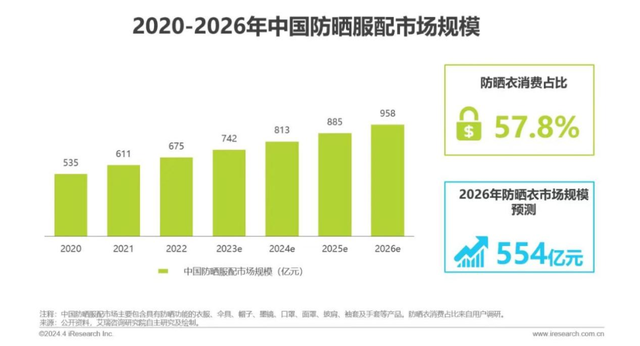

据艾瑞咨询所发布的《中国防晒衣行业标准白皮书》数据,2023年蕉下在我国防晒衣市场的占有率排名第一,高达26.5%,预计到2026年防晒衣市场规模将会达到554亿。

图源:艾瑞咨询

只是在辉煌的背后,实际上是蕉下对精准营销的拿捏,尤其是成立之初对流量玩法的把控,重营销、轻研发的特征长期为外界所诟病。

招股书显示,2019~2021年蕉下的营销开支分别为1.25亿、3.23亿和11.04亿。2022仅上半年这一数值就达到了13.33亿,同比增长80.4%,在总营收中的占比高达60%。

营销端的投入具体体现在,公司利用直播电商和社媒平台等渠道,深度合作李佳琦等头部主播和各大KOL。据了解,仅2021年蕉下就合作了597名KOL,2022年上半年这一数字来到了1577名。

与此同时为了持续提升品牌影响力,蕉下在2023年官宣周杰伦为品牌代言人,2024年又签约杨幂。高逼格外加超出普通产品数倍的售价,蕉下被消费者称为“防晒界的爱马仕”。

营销端不遗余力,反过来对比研发投入方面,后者显得乏善可陈。同样结合此前所披露的招股书,2019~2021年蕉下研发费用分别为1990万、3590万和7160万,占总营收的比重为5.3%、4.6%和3%,甚至不及同期营销费用的零头。

换句话来说,如果不是庞大的营销开支作为支撑,恐怕不会有多少人愿意为蕉下的产品买单。毕竟在重营销、轻研发的路径选择下,蕉下所宣称的防晒黑科技屡屡为外界所质疑,“智商税”的言论层出不穷。

图源:蕉下官方微博

事实上,不管是太阳伞还是防晒衣等产品,蕉下在广告中都宣称其拥有顶级防晒黑科技。例如其深受追捧的双层小黑伞,表面使用了可高效阻挡99.9%紫外线的L.R.C.涂层,在太阳伞普遍50元的时代,蕉下小黑伞售价200元以上。

只是经过各大科技博主和专业人士的测评,蕉下的黑科技太阳伞相较于天堂伞等品牌,对紫外线的阻挡率仅高出了0.1%左右,售价却是对方的4倍以上。

太阳伞只是其一,蕉下的“Air Loop冰丝”面料能够为消费者所提供的凉感系数也在0.25左右,无法和市面上常见的防晒衣产品拉开差距。

365站群有统计显示,蕉下所拥有的172项专利中外观专利占比近70%,达147条,发明专利只有10%。撕下黑科技的外衣,消费者开始将其视为智商税的代表,黑猫投诉平台上有关蕉下产品的吐槽超过1200条,大多集中在产品质量差、虚假宣传、没有效果等。

图源:黑猫投诉平台

除此之外,蕉下所面临的困难还包括代工模式所带来的隐患。事实上,蕉下从成立之初走的就是轻资产的代工路线,虽然能够在很大程度上降低生产成本,只是难以把控产品品质、易被平替、无法形成护城河等,一直以来也长期困扰着蕉下。

竞争加剧,未来如何破局?

据灼识咨询数据,2021年我国防晒服市场规模约610亿,预计到2026年将会上升到958亿年,复合增长率达9.4%。防晒市场前景广阔,自然吸引了不少竞争对手争相涌入,新兴品牌中有蕉内、sinsin,传统服装巨头里包括李宁、安踏、优衣库、波司登等,都想进来分一杯羹。

竞争加剧的同时,白牌崛起也让蕉下们普遍面临着被“平替”的窘境。众所周知,蕉下的防晒品牌通常采取代工模式,只要供应商被发现,追求性价比的消费者就会放弃此前的选择,转而拥抱白牌产品。

事实上,在各大电商平台,低价且销量超百万件的防晒衣并不少见。例如在拼多多上,某款售价24.8元的防晒衣销量已经达到了105.9万件,淘宝平台售价49.9元的男士冰丝防晒衣在夏天月销10万+,消费者大都给出了不错的评价。

以至于无奈的蕉下甚至放下身段,在线上线下进行打折促销。更不用说还有常态化防晒可能带来的骨质疏松和免疫力下降的问题,实则也对蕉下们所主打的防晒市场造成了一定冲击。

为此,蕉下的策略是选择另辟蹊径,2023年蕉下首次提出“轻量化户外”的概念。

和动辄跋山涉水的硬核户外不同,蕉下试图把户外大众化,包括露营、City Walk等,为此还率先发布了《轻量化户外行业白皮书》,主打年轻人当下所追捧的“松弛感”。

图源:蕉下官方微博

为了更好转型户外赛道,今年蕉下在深圳龙岗开了一家轻量化户外体验店。转型似乎取得了一定效果,2024上半年在京东和天猫的防晒服销售额排行榜上,蕉下均位列榜首。只是面对竞争对手的涌入和白牌崛起,蕉下的确正在快速走下神坛,其中有京东数据显示相比2023年蕉下市场份额下滑已经相当明显。

整个户外行业,对蕉下而言或许可以对比此前同样依赖代工模式的国产品牌“骆驼”。

有数据显示,2023年骆驼在京东、天猫和抖音等三大平台营收达到了47.8亿,同比增长近300%,其中电商平台上的冲锋衣销售额骆驼占据40%。和蕉下不同,早在2022年骆驼就把重心放在了自建工厂上,自产冲锋衣成本相较于此前减少了10%。

与其盲目追求多元化,不如向骆驼学习深耕现有赛道,回归产品本质。毕竟蕉下在防晒这一细分市场,已经建立了相当可观的用户基础和品牌认知度。

一方面通过技术创新和产品迭代,让自身产品具备足够的质价比优势;另一方面,通过品牌故事来赋能产品,保持更稳健的增长趋势。

眼见他起高楼,眼见他宴宾客,眼见他楼塌了。蕉下如今所面临的困境是大多数新消费品牌成长过程中不可避免的,要想扛过这场淘汰赛,恐怕还需要有更加彻底的改变。